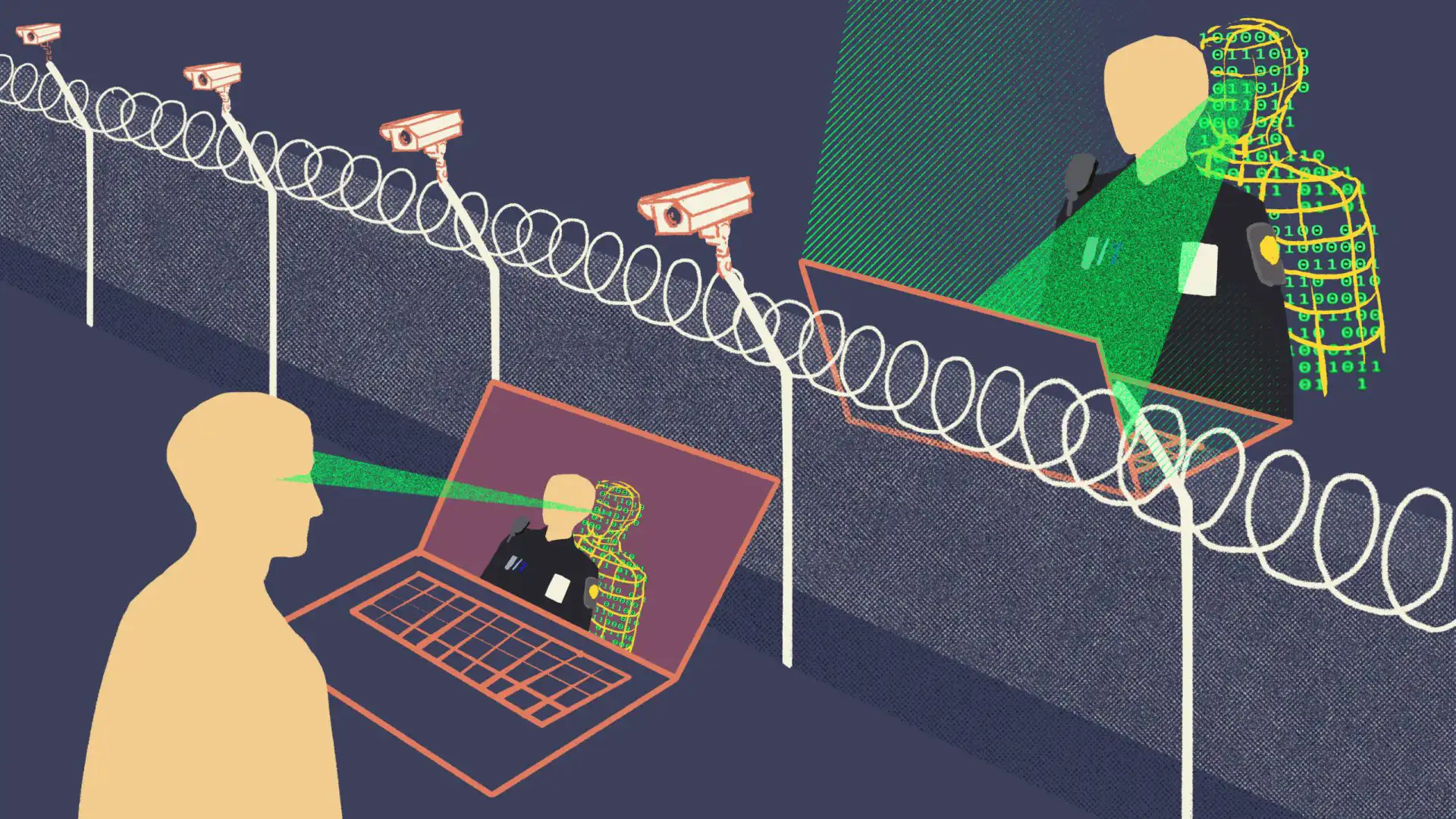

أصبح الدفع الرقمي جزءًا أساسيًا من الحياة اليومية، مع تزايد الاعتماد على التطبيقات والمحافظ الإلكترونية. في المقابل، ظهرت تساؤلات ملحة حول كيفية استخدام هذه الخدمات في أنظمة لا تلتزم بالخصوصية أو الحقوق الفردية.

في تلك السياقات، تتحول أدوات الراحة إلى وسائل لمراقبة الأفراد وتحليل سلوكهم بدقة غير مسبوقة.

كيف تستغل الحكومات بيانات الدفع الرقمي؟

تسجل كل معاملة رقمية معلومات تفصيلية مثل الموقع الجغرافي، توقيت العملية، نوع المشتريات، والجهات المتعاملة. حين تجمع الدولة هذه البيانات وتربطها بالهوية الرقمية، تصبح قادرة على رسم خريطة سلوكية شاملة للفرد.

لا يقتصر الأمر على تحليل الإنفاق فقط، بل يشمل أيضًا التفاعل الاجتماعي. فعلى سبيل المثال، يمكن للسلطات معرفة من يشارك في حملات تبرع، أو من يحضر فعاليات ثقافية غير مصرح بها، بناءً على سجل المدفوعات.

أمثلة واقعية على استخدام الدفع للمراقبة

في بعض الدول، منعت الحكومات أفرادًا من إتمام عمليات شراء بسبب نشاطهم السياسي. كما أغلقت حسابات إلكترونية لأشخاص تبرعوا لمنظمات مستقلة، أو دعمتهم تقنيًا في الحملات الحقوقية.

وقد جرى استخدام أنماط الإنفاق لتحديد “السلوك المشبوه”، رغم أن القانون لم يُعرّف هذه الأنماط بوضوح.

ما الذي يحوّل الخدمة إلى أداة سيطرة؟

يحدث ذلك عندما تفقد المنظومة التوازن بين الحماية والخصوصية. ترتبط هذه الممارسات غالبًا بعدة عوامل متداخلة:

- غياب رقابة قضائية على جمع البيانات وتحليلها

- ربط الحسابات الرقمية بشكل مباشر ببطاقة الهوية الوطنية

- ضعف الشفافية في إدارة شركات الدفع وامتثالها للسلطة

- الاستخدام المفرط لتقنيات الذكاء الاصطناعي دون رقابة مستقلة

بوجود هذه الظروف، يتحول النظام المالي الرقمي إلى منصة مراقبة واسعة النطاق.

الأثر النفسي والسلوكي للمراقبة الرقمية

عندما يشعر الأفراد بأن إنفاقهم يُراقب، يبدأ الخوف في التأثير على اختياراتهم. البعض يتجنب شراء كتب معينة، أو الاشتراك في فعاليات ثقافية، خوفًا من التصنيف أو الملاحقة.

تظهر الرقابة الذاتية كمحصلة طبيعية لهذا الضغط، مما يخلق بيئة من الصمت الرقمي والانكماش المجتمعي. ومع مرور الوقت، تتآكل الثقة في أدوات الدفع والتقنيات المرتبطة بها.

هل يمكن للمستخدمين حماية أنفسهم؟

نعم، هناك وسائل عملية تقلل من فرص المراقبة والاستغلال:

- تجنّب ربط جميع الحسابات الرقمية بالرقم الوطني أو الهاتف

- استخدام خدمات مشفرة وغير مركزية عندما تكون متاحة

- تفعيل أدوات تحكم الخصوصية داخل تطبيقات الدفع

- محو السجلات غير الضرورية من الأجهزة بانتظام

- نشر الوعي الجماعي بالمخاطر الرقمية المرتبطة بالبيانات المالية

كما أن تشجيع ثقافة الحذر، دون الوقوع في التهويل، يساعد الأفراد على استخدام هذه الخدمات بوعي متوازن.

دور المؤسسات الحقوقية والمجتمع المدني

تلعب هذه الجهات دورًا محوريًا في كشف الانتهاكات الرقمية، وتوثيقها، والضغط لفرض معايير حماية مستقلة.

يُفترض أن تعمل المؤسسات الحقوقية على:

- المطالبة بتقنين استخدام البيانات المالية

- توفير دعم قانوني وتقني للأفراد المتضررين

- إصدار تقارير دورية توضح حجم الرقابة الرقمية وآلياتها

- تدريب النشطاء على استخدام بدائل أكثر أمانًا للدفع الرقمي

تشريعات مطلوبة لحماية الخصوصية

يجب أن تتضمن القوانين البنكية والرقمية بنودًا واضحة تمنع استخدام المعاملات لأغراض الرقابة أو التمييز. من الضروري إنشاء جهات رقابية مستقلة لمراجعة كيفية استخدام البيانات، وضمان عدم إساءة توظيفها.

كما ينبغي إلزام شركات الدفع بالكشف عن طلبات الوصول إلى بيانات المستخدمين، وتقديم تقارير شفافة توضح من يطلب المعلومات، ولماذا، ومتى.

يُعد الدفع الرقمي من أبرز مظاهر التقدم، لكنه يتحول في غياب الحماية القانونية إلى أداة سيطرة خفية.

لحماية المجتمعات، لا بد من ربط التكنولوجيا بالحقوق، وربط الخدمات بالمساءلة. مستقبل الحرية الرقمية يعتمد على مدى وعينا بحدودنا، وإصرارنا على ألا تُستخدم بياناتنا ضدنا.